根据港交所观察,董事会对ESG事务的管治有明显改善(参考下文各层面的平均汇报率摘录)。展望未来,发行人还应披露用于监测和管理ESG事宜的相关流程、监控和程序。其中可包括有关以下范畴的说明:

- 董事会又或指定委员会或管理层在有效监督ESG事宜方面所具备的相关专门知识或技能;

- 董事会与指定委员会或管理层之间的互动交流,包括向董事会汇报的频次及形式;

- 董事会讨论ESG事宜的频次;

- 可运用于ESG管理流程的内部和外部资源及专业知识;及

- ESG方面的管治如何配合业务策略

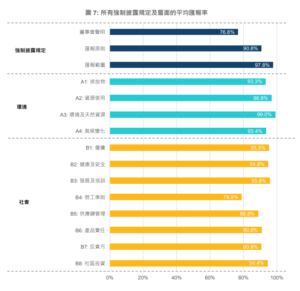

图为:所有强制披露规定及层面的平均汇报率

在监测ESG相关目标和指标的进展方面,发行人应披露以下信息:(i) 进度评估所采用的计量机制或行业基准;(ii) 数据采集及核实的流程;及(iii) 与过往数据的对比,以及如何选定基线。

准备ISSB

在气候变化方面,港交所支持成立国际可持续发展准则理事会(ISSB),以制定全球认可的可持续发展报告标准,并会与其他香港监管机构合作制定蓝图,评估新标准及研究可行的实施方案。

新的ISSB气候准则要求汇报范围3温室气体的排放量,发行人应在切实可行的情况下尽快开始考虑汇报有关资料。港交所建议发行人制定系统性的计算方法以计算及汇报有关数据,包括:

- 进行重要性评估,找出价值链中要汇报的排放量范围及类型,及价值链重要的上游或下游活动的类别;

- 厘定可行及有效的收集及验证排放量数据的方法;

- 采用适当的计算方法,量化不同活动的排放量;及

- 参照汇报框架,以保持排放量数据披露的一致性。

过去八年以来,Alaya一直致力于为企业提供ESG治理和气候相关信息披露方面的咨询。请致电 +852 66877852 或发送电子邮件至 tonywong@alayaconsulting.com.hk 联系Tony,以了解更多信息。

{kind=link}